金吾财讯 | 踏入9月后,华尔街股市再次呈抛售压力,尤其早前领涨的科技增长型股份,沽压犹大。不过,从历史角度看,这轮美股的沽压,亦非无迹可寻。

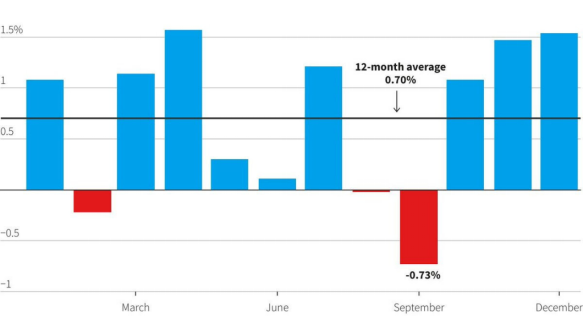

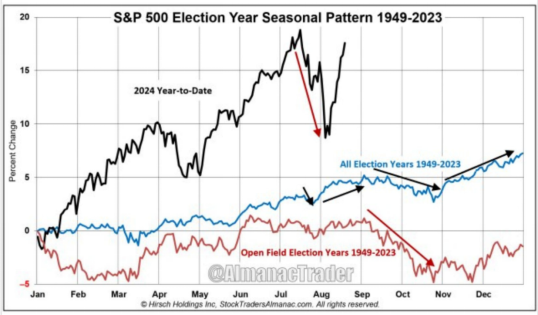

首先,论周期表现,九月份对美股走势而言并非是好月份,因为从超过半个世纪的统计,标指于9月份平均下跌0.73%,是表现最差的月份(图1) ;波幅(volatility)亦有相类似情况,VIX指数于9月份平均上涨约8%,是第二高的按月表现,只是稍低于8月份的9%。而且,值得留意的是,今年为大选年,亦是公开竞选年(Open Field Election Year,即没有在任总统寻求连任),根据1949年至2023年往绩,标指往往在踏入9月后便再度寻底,情况要截至10月底、临近大选时走势才略为喘稳(图2)。

图1:1945年至2023年标普500指数按月平均表现

图2:标普500指数于1949-2023大选年期间全年表现

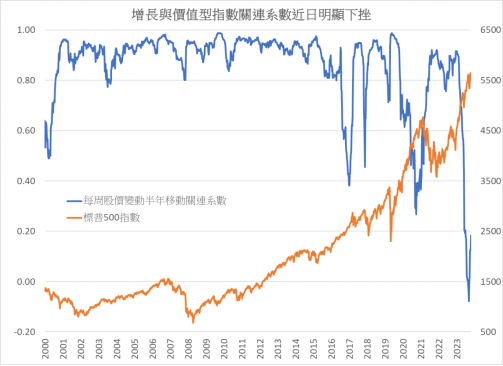

除周期表现外,从近期增长型与价值型股指数走势,亦可以为后市找到端倪。根据增长与价值型指数ETF(即IVW及IVE)每周股价变动的半年移动关连系数变化(下简称「移动关连系数」),可见近日两者的关连性显着下挫,甚至于7月底时下滑至零水平以下。从历史角度看,这「移动关连系数」出现较显着的下滑,如跌穿0.5以下,情况屡见不鲜,例如,2000/2001年、2017年下半年和2021年等(图3)。但值得留意的是,当每次「移动关连系数」下滑至0.5或以下水平时,标普500指数不久便会出现一轮显着的下挫。故此,近期标指出现下行发展,不应感到意外。

图3

无论如何,由于美股9月份及大选年周期特性仍然十分强,加上前述「移动关连系数」仍然处于0.5以下水平,相信美股短期走势将继续呈大幅震荡,甚至有进一步向下探底的机会。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。